Intrum AB: Finansiell akrobatik eller århundradets turnaround?

Ett bolag som marknaden hatar, men vars kassaflöden viskar om en asymmetrisk uppsida.

Uppdatering juni 2026

Den 7 maj aviserade Intrum en fullt garanterad kapitalanskaffning på 7,5 mdr med ~95,7 % utspädning och teckningskurs 2,45 SEK. Jag tycker emissionen var onödig – men tecknar ändå. Läs uppföljningen om villkoren, Moody's tvåstegshöjning och varför: Intrum: en onödig nyemission – men jag tecknar ändå.

Intrum är i dagsläget ett av de mest kontroversiella bolagen på Stockholmsbörsen. Med en nettoskuld på över 44 miljarder kronor och ett negativt materiellt eget kapital på -19 miljarder (när man exkluderar goodwill), är det lätt att förstå varför marknaden darrar. Men bakom de mörka rubrikerna döljer sig en kassaflödesmaskin som handlas till en närmast absurd värdering.

Investeringstemat: Deep Value under extrem press

Kärnan i min analys av Intrum vilar på kassaflödet, men här gäller det att se upp. Bolagets egen redovisning av "fritt kassaflöde" är minst sagt kreativ – de justerar varken för räntekostnader eller det faktum att de ibland lånar mer än de amorterar. Det är en skönmålning snarare än en siffra vi faktiskt kan räkna på.

Min beräkning är mer jordnära: operativt kassaflöde minus räntekostnader och CapEx. Däremot har jag inte dragit av investeringarna i skuldportföljen, eftersom jag betraktar det som tillväxtkapital snarare än en löpande underhållskostnad för befintlig affär.

Med den här mer nyktra definitionen landade FCF på 3,9 miljarder SEK för 2025. Med ett börsvärde på cirka 5 miljarder innebär det att vi köper bolaget till P/FCF 75%. Det ger en kassaflödesavkastning på 75%. Marknaden prissätter alltså en nära förestående konkurs eller massiv utspädning, samtidigt som den underliggande affären pumpar in pengar.

Kommentar

"Om Intrum lyckas navigera skuldförfallen 2027-2028 utan att radera ut aktieägarna, finns det ingen anledning till att aktien inte skulle kunna värderas upp 500-800% från dagens nivåer. Det är ett binärt bet, men oddsen är på kassaflödets sida."

Styrkor vs Risker

Styrkor & Uppsida

-

✅

Servicing-marginal Stärkt till 31% via AI-effektivisering.

-

✅

Kassaflöde 3,9 mdr i FCF ger enorm amorteringskraft.

-

✅

Asymmetri Mycket låg nedsida vid överlevnad.

Risker & Svagheter

-

❌

Hävstång 4,8x Net Debt/EBITDA är mycket högt.

-

❌

Goodwill >30 mdr SEK i balansräkningen riskerar nedskrivning.

-

❌

Refinansiering Kritiska förfall under 2027-2028.

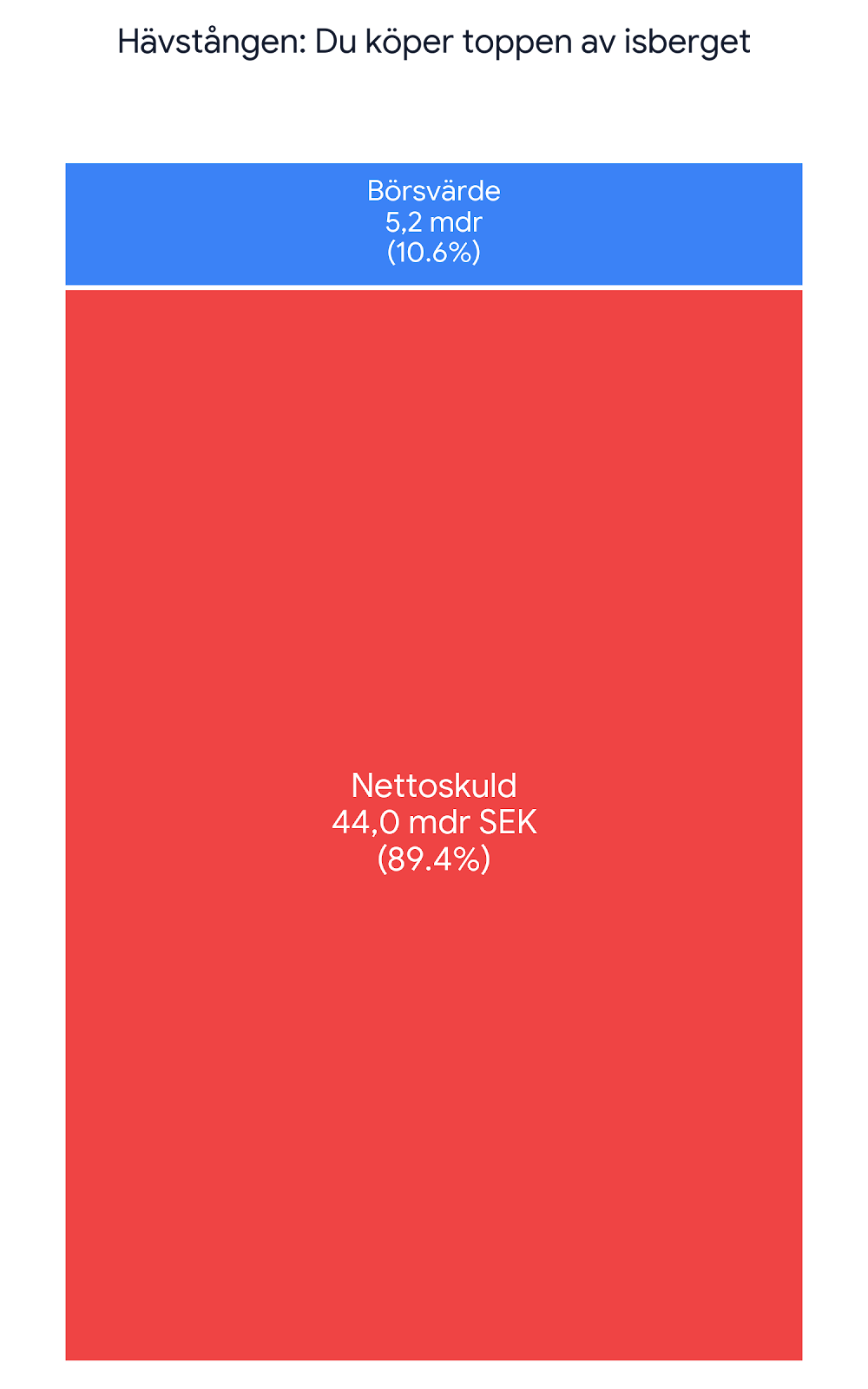

Den extrema hävstången

Stapeln illustrerar Intrums Enterprise Value (EV). När du köper aktien för 37,24 SEK köper du i praktiken in dig på den lilla blå toppen (ca 10,5 %) av ett massivt skuldberg. Denna extrema finansiella hävstång är anledningen till att aktien är så volatil – om det underliggande rörelsevärdet ökar med bara några procent, kan börsvärdet (den blå toppen) dubbleras. Men samma hävstång slår även nedåt.

Scenariomodellering 2028

Jag har valt att titta på tre möjliga utfall för Intrum de kommande åren. Detta är min personliga bedömning av potentialen:

Misslyckad refinansiering eller kraftig recession leder till en tvingande rekapitalisering som späder ut dagens ägare till nära noll.

Programmet "Intrum 2030" levererar. Skuldsättningen sjunker mot 3.0x EBITDA och marknaden börjar se bolaget som en stabil kassaflödesmaskin.

AI-driven effektivitet lyfter marginalen till 35%. Räntorna faller snabbare än väntat och bolaget återupptar utdelningar 2027.

Avkastningskrav (Ke)

För att värdera kassaflödena har jag använt följande diskonteringsräntor beroende på scenario:

En extrem riskpremie som reflekterar risken för att bolaget går under eller tvingas till massiv utspädning.

Ett mycket högt avkastningskrav jämfört med en normal aktie, vilket krävs här pga den finansiella risken.

Ett lägre krav som speglar att marknaden återfår förtroendet i takt med att skuldberget smälter ner.

Intressant jämförelse: I Intrums egen årsbokslutskommuniké (för Q4 2025) anger de en intern WACC på 7,5% - 10,9% (efter skatt) vid nedskrivningstester för goodwill. Min modell tar med andra ord höjd för betydligt mer marknadssmärta än ledningens egen.

Slutsats

Intrum är inte för den fege. Det är en position som kräver att man kan sitta still i båten när rubrikerna är som rödast. Men med en värdering där man får tillbaka hela börsvärdet i kassaflöde på mindre än 1,5 år, är det ett "deep value"-case som är för intressant för att ignorera.

Jag tror dock inte man behöver ha panikbråttom in. Bolaget är enormt utdömt och har lämnat många besvikna investerare efter sig under sina tidigare försök att städa upp. På grund av detta kommer marknaden sannolikt vara extremt sen på bollen att vakna upp när – och om – vändningen väl blir ett faktum i siffrorna. Vi lär få god tid på oss att bygga position.

Kombinationen av att det är ett långsamt "slow burn"-case och den binärt höga finansiella risken gör att jag för närvarande nöjer mig med en mindre position i bolaget (4,54 % av portföljen). Jag ligger kvar och bevakar innan jag trycker på köpknappen igen.